Bülent Ortaçgil’in Eylül Akşamı şarkısında “Belki benim kağıt param, bir şekilde, döne dolaşa senin cebine girmiştir.” diye romantik bir söz geçer. Sosyal mesafelerimizi giderek artırıp, birbirimizden uzaklaştığımız şu günlerde büyük ihtimalle hiçbir şeyin eskisi gibi olmayacağı gibi para kavramımız da Eylül Akşamı şarkısındaki o romantik etkisini kaybedecek. Para artık tamamen kablo ve sinyaller ile iletilebilen temeli 0 ve 1’den oluşan sayısal bir değer olacak ki zaten uzun yıllardır öyle. Aslında paranın elden ele geçmesi ile virüs gibi zararlı mikroorganizmaların daha çok yayılması vurgusu yapılsa da son araştırmalar özellikle ATM ve POS cihazlarının daha tehlikeli olduğunu bizlere kanıtlar nitelikte. Özetle birbirimizden giderek uzaklaşarak, temassız işlemler yapmamız gerekiyor. Bu uzaklaşmanın medeniyeti değil, ilkelliği büyüteceğini hissediyorum. Sosyal ortamlardan ve birbirlerinden izole olmuş insanlar giderek yabanileşecek bana kalırsa. Bu konuyu uzmanları olan psikolog ve sosyologlara havale edip, fazla üzerine gitmiyorum.

Pandemiden önce pek çok ülke ve ekonomik bölgenin gündeminde olsa da özellikle ekonomik kriz dalgasının da gelmesiyle birlikte CBDC kavramı şu günlerde daha fazla konuşulur ve hayatımıza girer hale geldi. Peki bu CBDC’ler alışageldiğimiz blockchain ağlarında bulunan kriptoparalar gibi mi olacak? Bu soruya hem evet hem hayır diyebiliriz. Consensys’in bu konuda hazırlanmış raporuna göre merkez bankalarının %70’i blockchain üzerinde kriptopara çıkarmayı düşünüyor. Kısacası blockchain algoritmaları üzerinde varlık transferlerini daha sık göreceğiz.

CBDC tartışmalarını ilk başlatan İngiltere Merkez Bankası (BOE) oldu. Bu teknik tartışmalara aynı zamanda Avrupa Merkez Bankası, Japonya Merkez Bankası, İsviçreli The Sveriges Riksbank, İsviçre Merkez Bankası, Kanada Merkez Bankası ve yukarıda bahsettiğimiz BIS iştirak etti. Bilmeyenler için BIS İsviçre Basel’de kurulan, 1930’dan beri 55 ülke merkez bankası arasında rezerv politikaları ve para transferleri konusunda aracı konumda olan bir uluslararası kurum. Asya-Pasifik tarafında Çin özellikle Facebook’un dijital parası Libra lansmanından sonra kırmızı alarma geçti ve Dijital Yuan konusuna hız verdi. Bir nevi Dolar’ın dünyayı domine etmesinden kurtulamadan tam anlamıyla, milyarlarca üyesi olan bir platformun baskınlığını kimse kaldıramazdı. Çin zaten teknoloji ve dijital ağ tarafında kendi alternatiflerini yaratıp, hayata geçirmiş bir ülke. Kesinlikle geri kalmıyor üstüne üstlük 2019 yılında patent başvuruları ile de en önemli ve öncü bir oyuncu olduğunu dünyaya kanıtladı. Artık ucuz iş gücü ile kopya mal üreten bir Çin’den ziyade, kendi teknolojisini geliştirmiş bir süper güç Asya-Pasifik’de.

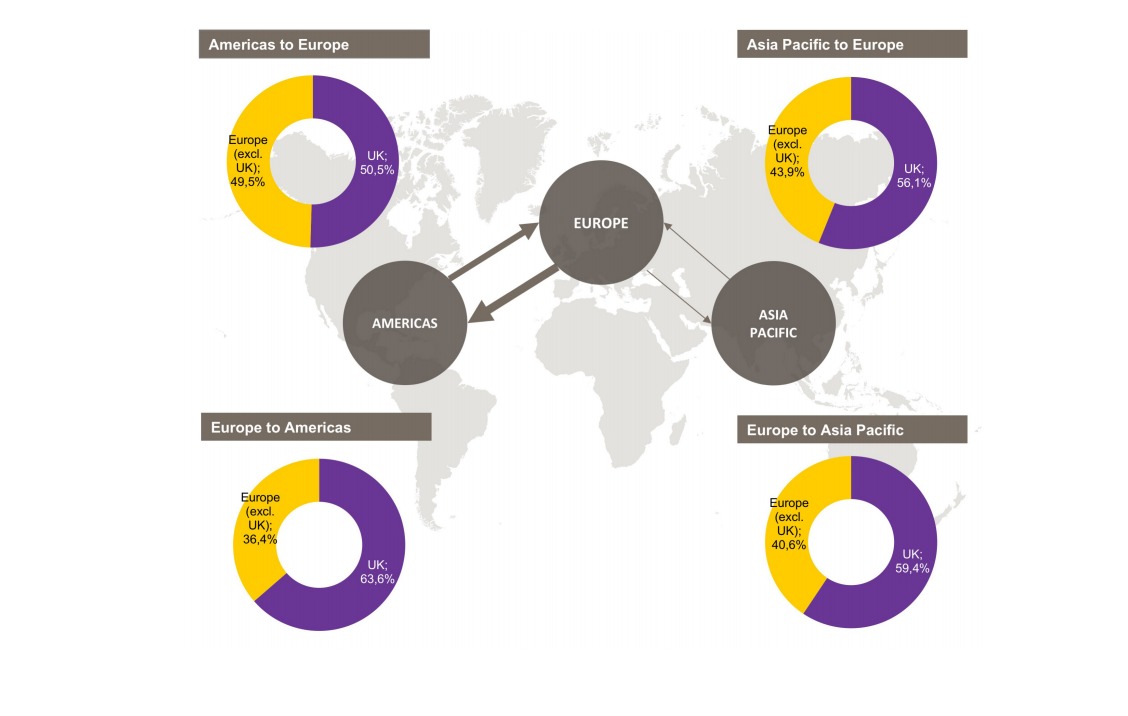

Bu aşamada kısaca bir dünyada ödeme ve para akışları nasıl gerçekleşiyor bir göz atmakta fayda var. Dünya kıtalararası ödemeler istatistikleri ile ilgili en güzel raporlardan biri en son Aralık 2015 SWIFT, Dünya Ticaret Organizasyonu, Dünya Ticaret Gözlemcisi ve Boston Danışmanlık Grubu verileri üzerinden derlenen “Worldwide Currency Usage and Trends” isimli rapor. Rapor iki türlü para akışı üzerine bilgiler veriyor birincisi ticari para akışı, diğer tarafta ise finansal para akışı. Dünyada demel olarak paranın aktığı 3 ana arter bulunmakta ve dünyada para Amerika, Avrupa ve Asya-Pasifik hattında devir daim etmektedir.

Tabloda görüldüğü üzere 3 kilit oyuncu gözünüze çarpacaktır, CBDC alanında da bu oyuncuların hamleleri oldukça önemli. Aslında tek bir grafik İngilitere Merkez Bankası, Çin Merkez Bankası ve ABD’nin CBDC konularında neden öne çıktığını güzel özetliyor. Özellikle üzerinde güneş batmayan imparatorluk olan İngiltere‘nin kıtalararası ödemeler ve işlemler konusunda tarihi sömürgecilik deneyimlerini çağımıza aktardığını hemen göreceksiniz çünkü pek çok ticari kurumun partneri olarak nerdeyse dünya üzerindeki ödemelerin önemli bir kısmını kendi üzerinden geçiriyor komisyon karşılığı.

Grafik 2’de İngiltere’nin Avrupa para trafiğini nasıl domine ettiğini göreceksiniz. Dünyada parayı kimin ürettiği kadar, hangi kurumların üzerinden geçtiği veya kimlerin aracı (partner) oldukları da önemli. CBDC’nin İngiltere Merkez Bankası tarafından neden titizlikle irdelendiğini anlamamız açısından önemli veriler olduklarını düşünüyorum.

Çin CBDC’ler konusunda hazırlıklarını tamamladı ve kullanıma en erken sunacak ülkeler arasında. Çin’in özellikle son yıllarda Asya-Pasifik’e açılan para koridorunu domine ettiğini görüyoruz. Bu anlamda CBDC’ye neden bu kadar önem verdiklerini de anlamak mümkün.

Hayatımızdaki paranın rolü haricinde küresel para koridorlarının hacimlerini takip etmek dünyayı daha rahat okuma açıdan sizlere fikir verip, ufkunuzu açacaktır. Küresel manzaraya baktığımız zaman bu kadar yoğun hareketlerin yaşandığı koridorlarda CBDC testleri ve geçişleri kolay olmayacaktır diye düşünüyorum.

Size statüko hemen değişecek, her şey bambaşka olacak diyemiyorum çünkü yine bankalar aracı olarak kalacak, eski düzen de bir yandan varlığını sürdürecek. Şeffaf dijital para düzeni herkesin işine gelmeyecektir muhakkak ancak para trafiğini domine eden bölgelerde CBDC’ye tam adaptasyon 10 yılı bulacaktır. Eski büyük bankaların mevcut teknolojiye ayak uydurmaya diretmesi arızalar çıkmasına gebe olacaktır büyük ihtimalle. Dünyanın problemi aslında teknolojiden de ziyade eski düzen mentalitesinin adaptasyonu. Konuyla ilgili pek çok raporda statükoya aynı doğrultuda bakmaktadır. Tabii bu arada CBDC ve ödeme ekosisteminin yeni oligopoller yaratacağı da aşikardır. Piyasaya teknolojik olarak atapte olacak ve adapte edecek yeni oyuncular eski oligopole önemli bir rakip olduğunu göz ardı etmemekte fayda var. Özetle Bankacılık sistemi ile non-banking olarak bilinen düzen arasında çatışma ve birbirinin yerini almaya daha çok şahit olacağız.

En önemli konu bence paranın politika aracı olması mevzusunda düğümleniyor. Merkez bankası politik atmosferi verdiği faiz kararlarıyla derinden etkileyen bir araç aynı zamanda. CBDC ile merkez bankalarının faiz politikaları, müdahaleleri daha kritik hale gelecektir çünkü aracı banka olmadan merkez bankası müdaheleleri daha direkt yaşanacaktır.

Sonuçta tartışılması gereken çok mevzu var daha, özellikle de güvenlik ve mevcut para akışının aktarımı konusunda henüz gerçek yaşam kullanımları ve trafiğini deneyimlemedi dünya. Genel eksende tartışmalar hep sıradan vatandaşların parayı kullanışı tarafından pazarlanıyor ve tartışılıyor. Asya-Pasifik bölgesindeki hızlı adaptasyon ise tamamen yönetimsel dayatmaların daha kolay sağlandığından da kaynaklı birazda. Özellikle Çin, Güney Kore gibi ülkeleri CBDC sahnelerinde öncü olarak izleyeceğiz, dünyanın da gözü açıkçası gerçek yaşam deneyimlerinde olacak. Batı da ise irdeleme ve didikleme daha uzun süre süreceğe benziyor.

Bu makale yatırım tavsiyesi veya önerisi içermemektedir. Her yatırım ve alım satım hareketi risk içerir ve okuyucular karar verirken kendi araştırmalarını yapmalıdır.